Treasury

Uitgangspunt voor het treasurybeleid van de gemeente Uithoorn is een actief treasurybeheer waarbij, met het oog op de publieke taak en het beheersen van mogelijke risico’s, binnen een kader van terughoudendheid en zorgvuldigheid, wordt gestreefd naar een optimaal resultaat bij het aantrekken van vreemd vermogen en het uitzetten van liquide middelen. De kredietkwaliteit van de debiteur staat hierbij op de voorgrond. Hierdoor is er sprake van een verantwoord en effectief beleggingsbeleid dat zekerheid biedt voor bestuur en belastingbetaler.

Interne ontwikkelingen

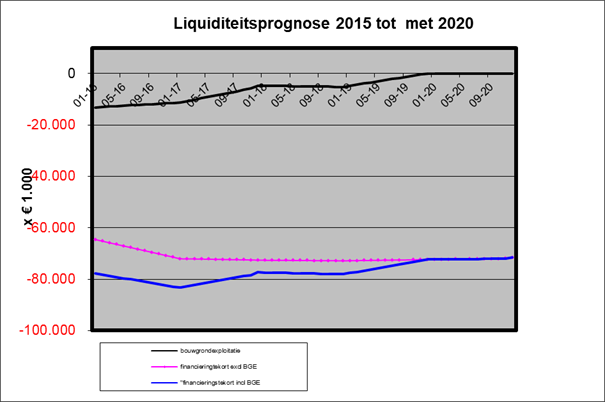

Liquiditeitsprognose

Voor het bepalen van de financieringsbehoefte wordt uitgegaan van een meerjaren financierings- en investeringsprognose. De financieringsbehoefte zal op grond van deze prognose de komende jaren nog toenemen. In de begroting van 2016 wordt uitgegaan van een totale financieringsbehoefte van circa € 80 mln. Het deel dat betrekking heeft op de bouwgrondexploitatie (BGE) is € 11 mln. De komende jaren zal de liquiditeitsplanning zich naar verwachting als volgt ontwikkelen:

Belangrijk voor de komende jaren zal zijn of de geprognosticeerde opbrengst uit de BGE ook daadwerkelijk gerealiseerd zal worden. Rekening houdend met de voorziening Bouwgrondexploitatie, die groeit naar de eindwaarde van de grondexploitatie, zullen de benodigde liquide middelen vanaf 2020 voornamelijk nog bestaan uit middelen exclusief grondexploitatie. De totale liquiditeitspositie en daarmee de schuldpositie verbeterd enigszins ten opzichte van de prognose van vorig jaar, dit als gevolg van het versterken van het weerstandsvermogen.

Bij het vaststellen van de nota Financieel gezond is besloten dat de maximale schuldpositie 100% van de exploitatieomvang is. Dit is exclusief de BGE’s. De exploitatieomvang is in 2016 afgerond € 62 mln. De schuldpositie is in 2016 circa € 69 mln., exclusief BGE. Op grond van prognoses neemt de schuldpositie de komende jaren nog toe. Dit als gevolg van uitgaven voor riolering, het onderhouden van de buitenruimte en de implementatiekosten van decentralisatie. Na 2018 neemt de schuldpositie niet meer toe dit mede als gevolg van het versterken van het weerstandsvermogen. Indien tussentijds niet-maatschappelijke activa verkocht kunnen worden zal dit een verbetering betekenen voor de liquiditeitspositie en de daarmee samenhangende schuldpositie.

Administratieve organisatie en interne controle

Alle relevante processen met betrekking tot de treasurywerkzaamheden zijn beschreven en vastgesteld. Als gevolg van het schatkistbankieren zal het treasurystatuut aangepast worden.

Externe ontwikkelingen

Renteontwikkeling

Gezien het prille herstel van de economie is de verwachting dat de rente ook het komende jaar nog laag zal blijven. Op de langere termijn is de verwachting dat de rente zal stijgen mede onder invloed van Amerika en verwachte economische ontwikkelingen in de eurozone.

Risicobeheer

Renterisiconorm

Het doel van deze norm uit hoofde van de Wet financiering decentrale overheden (Wet fido) is te voorkomen dat bij herfinanciering en/of renteherziening van de leningen bij (aanzienlijk) hogere rentestand grote schokken optreden in de hoogte van de rente die de gemeente moet betalen. De norm beperkt de budgettaire risico’s. De jaarlijkse verplichte aflossingen en de renteherzieningen mogen niet meer bedragen dan 20% van de totale lasten van de begroting.

Het renterisico op de vaste schuld wordt berekend door te bepalen welk deel van de langlopende leningen in enig jaar moet worden geherfinancierd of waar op grond van de leningvoorwaarden de rente op basis van de leningvoorwaarden eenzijdig door de tegenpartij kan worden herzien. De wet stelt criteria voor de berekening van het risico op de vaste schulden, zoals deze zijn vastgelegd in de definitie van de renterisiconorm. Door middel van deze norm wordt een kader gesteld waarmee een zodanige opbouw van de langlopende leningen wordt bereikt, dat het renterisico uit hoofde van renteaanpassing en herfinanciering van leningen in voldoende mate wordt beperkt.

Bedragen in € x 1.000

Renterisiconorm Begroting | Begroting | Begroting | Begroting | ||

|---|---|---|---|---|---|

Renterisico op basis van de vaste schuld (bedragen x € 1.000) | |||||

1 | Herfinanciering/Renteherziening | 0 | 0 | 0 | 0 |

2 | Betaalde aflossingen | 3.619 | 3.619 | 3.619 | 3.619 |

3 | Totaal renterisico (1 +2) | 3.619 | 3.619 | 3.619 | 3.619 |

Renterisiconorm | |||||

3 | Stand van de vaste schuld per 1 januari | 64.657 | 61.038 | 57.419 | 53.800 |

4 | Het bij ministeriële regeling vastgesteld % | 20% | 20% | 20% | 20% |

5 | renterisiconorm (bedragen x € 1.000) | 12.340 | 11.960 | 11.880 | 12.125 |

Toets renterisiconorm | |||||

6 | Renterisiconorm (op basis begrotingstotaal= 5) | 12.340 | 11.960 | 11.880 | 12.125 |

7 | Renterisico op de vaste schuld (3) | 3.619 | 3.619 | 3.619 | 3.619 |

8 | Ruimte (+)/Overschrijding (-) (6-7) | 8.721 | 8.341 | 8.261 | 8.506 |

Kasgeldlimiet

Het renterisico op korte termijn financiering (leningen met een looptijd korter dan één jaar) wordt in beeld gebracht via de kasgeldlimiet. Deze stelt beperkingen aan financiering van uitgaven met korte termijn leningen. Op basis van de Wet fido bedraagt de kasgeldlimiet voor 2015 8,5% over de omvang van de begroting. Deze is voor 2016 € 5,24 mln. (8,5% x € 61,7 mln.). Indien twee opeenvolgende kwartalen de kasgeldlimiet overschreden wordt, merkt de toezichthouder dit aan als structureel. In dat geval verplicht de toezichthouder de gemeente maatregelen te treffen om de overschrijding teniet te doen.

De liquiditeitsprognose 2015-2020 laat een oplopend tekort zien. Deze financieringsbehoefte wordt voor een deel gedekt door langlopende geldleningen. Daar waar het de financiering van de BGE betreft wordt kort geleend. Voor alsnog wordt niet verwacht dat de kasgeldlimiet wordt overschreden. Waar dit mogelijk het geval dreigt te worden zal een lening aangetrokken worden langer dan een jaar, zoveel mogelijk aansluitend aan de geprognosticeerde opbrengsten uit bouwgrond.

(Meerjarige) rente-ontwikkelingen en afdekken van renterisico’s

De verwachting is dat ook de komende jaren geprofiteerd kan worden van de historisch lage rente op de geld- en kapitaalmarkt. Hierdoor is het mogelijk om met name voor de korte financiering kort geld aan te trekken, verwacht wordt dat dit kan tegen een percentage van 0,3% in 2016.

Door scherp te sturen op het kortgeld in relatie tot de liquiditeitsplanning neemt het renterisico substantieel toe. Om dit risico te beheersen is in 2015 reeds een vaste geldlening aangetrokken waardoor het renterisco verder beperkt is.

Renteresultaat

De rentelasten en -baten verbonden aan de financieringsfunctie

Rekening houdend met het investeringsvolume voor de komende jaren en de doorloop hiervan, verloopt de liquiditeitsprognose van ongeveer € 52 mln. negatief naar € 70 mln. negatief in 2019. Onderstaand zijn de rentekosten weergegeven zowel inclusief als exclusief BGE. Hierbij is rekening gehouden met het aantrekken van een substantieel deel aan kortgeld, waardoor het gemiddelde rentepercentage blijft aansluiten bij het thans op de geld- en kapitaalmarkt gehanteerde percentage van 3% (langlopende geldlening 25 jaar, lineaire aflossing). Onderstaand is de gemiddelde schuld per jaar weergegeven (exclusief BGE). Hieruit blijkt dat de schuldpositie de komende jaren zal verslechteren van circa € 53 mln. naar € 57 mln. De schuldpositie blijft wel onder de afgesproken 100% van de exploitatie.

Jaar | Gemiddelde leningen totaal in € mln. | Totale rente-kosten lang lopend in € mln. | Gemiddelde leningen exclusief BGE in € mln. | Rentelasten BGE in € mln. | Rentelasten exclusief BGE | Rentepercentage kortgeld | Gemiddelde renteper-centage |

|---|---|---|---|---|---|---|---|

2016 | 80,33 | 2,36 | 69,05 | 1,03 | 1,32 | 0,30% | 1,918% |

2017 | 80,56 | 2,37 | 75,81 | 0,80 | 1,58 | 1,00% | 2,080% |

2018 | 77,72 | 2,39 | 72,49 | 0,84 | 1,55 | 1,60% | 2,141% |

2019 | 75,24 | 2,37 | 75,24 | 0,65 | 1,72 | 1,95% | 2,283% |

2020 | 70,77 | 2,25 | 70,77 | 0,60 | 1,65 | 2,00% | 2,327% |

De totale rentelasten blijven na 2015 gelijk doordat de langlopende leningen afgelost worden door kortlopende leningen In 2018 stijgen de rentelasten exclusief BGE. Dit wordt veroorzaakt doordat er minder rente tegen 4,0% (rente-omslag) doorbelast kan worden aan de BGE, dit als gevolg van de dalende boekwaarde.