Inleiding

Weerstandsvermogen is de mate waarin de organisatie in staat is middelen vrij te maken (weerstandscapaciteit) om de financiële gevolgen van risico’s op te vangen. Risicomanagement is een nuttig instrument dat ingezet kan worden om risico’s efficiënt en effectief te beheersen en organisatiedoelstellingen te realiseren. De gemeente beheerst risico’s door op gestructureerde wijze expliciet risico’s te inventariseren en beheersmaatregelen uit te voeren en te evalueren ter vermindering van die risico’s. Dit alles in een cyclisch proces waarin de inventarisaties periodiek up-to-date worden gehouden.

Om een betere beoordeling van de financiële positie van de gemeente te bereiken wordt vanaf de begroting 2016 voorgeschreven dat de paragraaf Weerstandsvermogen en risicobeheersing een aantal kengetallen bevat. De kengetallen worden gezamenlijk opgenomen in de paragraaf Weerstandsvermogen en risicobeheersing, omdat die paragraaf weergeeft hoe solide de begroting is en in hoeverre financiële tegenvallers kunnen worden opgevangen.

De gemeente Uithoorn liep hiermee al vooruit op de wetgeving met een nota Financieel gezond waarin indicatoren waren benoemd. In deze paragraaf worden de voorgeschreven indicatoren benoemd en toegelicht. Deze kunnen afwijken van de indicatoren die in de financiële begroting worden toegelicht omdat sommige uitgangspunten op onderdelen licht afwijken.

In deze paragraaf wordt ingegaan op de volgende aspecten:

- Financiële positie in kengetallen.

- Bestaand beleid weerstandsvermogen en risicobeheersing.

- Risicoprofiel en bepaling van de benodigde weerstandscapaciteit.

- Beschikbare weerstandscapaciteit.

- Conclusie weerstandsvermogen: In hoeverre kunnen de risico’s worden opgevangen?

Financiële positie in kengetallen

Kengetallen zijn getallen die de verhouding uitdrukken tussen bepaalde onderdelen van de begroting of de balans en kunnen helpen bij de beoordeling van de financiële positie van de gemeente.

Deze kengetallen maken inzichtelijker over hoeveel financiële ruimte de gemeente beschikt om structurele en incidentele lasten te kunnen dekken of opvangen. Ze geven zodoende inzicht in de financiële weer- en wendbaarheid.

Begroting 2016 | Verloop van de kengetallen | ||

Kengetallen: | Rekening 2014 | Begroting 2015 | Begroting 2016 |

Netto schuldquote | 109% | 109% | 106% |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 110% | 110% | 107% |

Solvabiliteitsratio | 27% | 24% | 23% |

Structurele exploitatieruimte | -1% | -1% | 0% |

Grondexploitatie | 20% | 19% | 16% |

Belastingcapaciteit | 105% | 106% | 107% |

Hieronder wordt per kengetal weergeven welke verhouding wordt uitgedrukt, en wordt een beoordeling van de kengetallen gegeven.

Netto schuldquote en netto schuldquote gecorrigeerd voor alle verstrekte leningen

Hoe hoger de schuld, hoe hoger de netto schuldquote. De netto schuldquote weerspiegelt het niveau van de schuldenlast ten opzichte van de eigen middelen en geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie.

Om inzicht te verkrijgen in hoeverre er sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven.

De netto schuld van de gemeente Uithoorn is hoger dan de jaarlijkse inkomsten. In het kader van financieel gezond zijn maatregelen genomen om de schuldpositie van de gemeente te verbeteren. Gemeentelijke eigendommen worden verkocht, investeringen worden waar mogelijk getemporiseerd en het eigen vermogen (algemene reserves) wordt aangevuld.

Naarmate bouwgrondexploitaties aflopen zal de netto schuldquote afnemen. Gecorrigeerd voor bouwgrondexploitaties is de grens van financieel gezond op een schuldquote van 100% gesteld. Met de genoemde maatregelen is dat op termijn te bereiken.

Schuld in relatie tot de nota Financieel gezond

In de nota Financieel gezond is als uitgangspunt gekozen:

Een maximale schuldpositie van 100% van de exploitatie toe te staan exclusief de benodigde middelen voor grondexploitatie, mits deze sluitend zijn (eventueel met inbreng van voorziening).

De exploitatie heeft een omvang van ruim € 70 mln. als we dit corrigeren voor bouwgrondexploitatie (€ 10 mln.) resteert 60 mln. Dit afgezet tegen de schuld minus bouwgrondexploitatie laat de komende jaren een volgend verloop zien: 2016 112%, 2017 114%, 2018 117% en 2019 114%. Dit is een daling ten opzicht van de programmabegroting 2015 en wordt veroorzaakt door het ingezette beleid om de schuldpositie terug te brengen en het weerstandsvermogen te versterken. Het percentage wijkt af van het voorgeschreven kengetal in de bovenstaande tabel. Dit wordt veroorzaakt door het elimineren van de grondexploitatie. Dit geeft echter wel een zuiverder beeld hoe de schuldpositie van de gemeente zich structureel ontwikkeld en daarmee nog steeds een belangrijke indicator.

Solvabiliteitsratio

De solvabiliteitsratio drukt het eigen vermogen uit als percentage van het totale vermogen. Het laat zien welk deel van het gemeentebezit is afbetaald en geeft daarmee inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Hoe hoger de solvabiliteitsratio, hoe groter de weerbaarheid van de gemeente. De mate van weerbaarheid geeft in combinatie met de andere kengetallen een indicatie over de financiële positie van een gemeente.

Een solvabiliteitsratio van 20% geeft aan dat een gemeente zijn bezit met zeer veel schulden heeft belast. Door de genoemde maatregelen (verkoop gemeente-eigendommen, temporiseren investeringen en aanvullen eigen vermogen) wordt de solvabiliteitsratio gestabiliseerd of mogelijk op termijn verbeterd.

Grondexploitatie

De afgelopen jaren is gebleken dat grondexploitatie een forse impact kan hebben op de financiële positie van een gemeente. Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten van de gemeente. Het is belangrijk om te kunnen beoordelen of er een reële verwachting is of grondexploitatie kan bijdragen aan de verlaging van de schuld. Staat de grond tegen een te hoge waarde op de balans en moet die worden afgewaardeerd dan leidt dit tot een lager eigen vermogen en dus een lagere solvabiliteitsratio. Of de ingeschatte waardering juist is, blijkt vaak pas wanneer een project zijn afsluiting nadert. Overigens is de grondexploitatie van Green Park Aalsmeer Gebiedsontwikkeling B.V. buiten beschouwing gelaten. Uithoorn bezit 50% van de aandelen en staat garant voor een bedrag van € 50 mln. Indien dit betrokken zou worden in deze ratio komt de ratio uit op 88%.

Structurele exploitatieruimte

Voor de beoordeling van de financiële positie is het ook van belang te kijken naar de structurele baten en structurele lasten. Structurele baten zijn bijvoorbeeld de algemene uitkering uit het gemeentefonds en de opbrengsten uit de OZB. Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, doordat wordt gekeken naar de structurele baten en structurele lasten en deze worden vergeleken met de totale baten. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten te dekken.

Dit kengetal geeft aan welke structurele ruimte de gemeente heeft om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is. Hierbij kunnen de andere kengetallen (belastingcapaciteit) betrokken worden. Door ingrijpende bezuinigingsmaatregelen in de afgelopen jaren is de structurele begrotingsruimte van negatief naar nul gebracht.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht in de mate waarin financiële tegenvallers kunnen worden opgevangen, en of er financiële ruimte is voor nieuw beleid. Hoewel er geen maximale hoogte van de OZB bestaat, geeft deze indicator een beeld dat meegewogen kan worden bij besluiten omtrent belastingen.

Vanuit de praktijk was er behoefte bij gemeenten en andere belanghebbenden om inzicht te hebben in de lokale tarieven ten opzichte van andere gemeenten. Om de ruimte voor belastingverhoging weer te kunnen geven was een nieuw ijkpunt nodig. Op voorstel van de stuurgroep die naar aanleiding van het advies door de Commissie vernieuwing BBV is ingesteld is ervoor gekozen om de belastingcapaciteit te vergelijken met landelijk gemiddelde tarieven. Voor de gemeenten wordt de belastingcapaciteit gerelateerd aan de hoogte van de gemiddelde woonlasten (OZB, rioolheffing en afvalstoffenheffing). Naast de OZB wordt tevens gekeken naar de riool- en afvalstoffenheffing omdat de heffing niet kostendekkend hoeft te zijn, maar ook lager mag worden vastgesteld (er is dan sprake van belastingcapaciteit die niet benut wordt).

De mate waarbij een tegenvaller kan worden bijgestuurd, wordt ook wel de wendbaarheid van de begroting genoemd. Wanneer een gemeente te maken heeft met een hoge schuld en de structurele lasten hoger zijn dan de structurele baten en de woonlasten hoger dan het landelijk gemiddelde zijn, dan is er minder ruimte om te kunnen bijsturen. Dat is in Uithoorn het geval. Dit wordt verder toegelicht in de paragraaf Lokale heffingen.

Bestaand beleid weerstandsvermogen en risicobeheersing

Het bestaande beleid omtrent het weerstandsvermogen en risicobeheersing van de gemeente Uithoorn is vastgelegd in de nota Weerstandsvermogen (2005). De uitgangspunten uit deze nota zijn bij de nota Financieel gezond in 2012 aangescherpt. Een herziene versie van de nota Weerstandsvermogen en risicobeheersing is als bijlage bij het overdrachtsdocument door het vorige college van burgemeester en wethouders aan de raad aangeboden. Bij de behandeling van de Kadernota 2015 zijn de uitgangspunten bijgesteld. Voor grote risico's werd ratio 1,5 aangehouden in plaats van ratio 2.

Bij de Kadernota 2016 heeft het college van burgemeester en wethouders voorgesteld om gedurende een periode van 10 jaar toch weer toe te groeien naar de financieel gezondere ratio 2 voor grote risico's. Via een amendement heeft de raad aangegeven dat de aanvulling van het weerstandsvermogen getemporiseerd kan worden als dat nodig is om een sluitende begroting te krijgen. Eventueel mag de ratio voor grote risico's ook worden aangepast. Als aanvullende maatregel stelt het college van burgemeester en wethouders voor om in 20 jaar toe te groeien naar ratio 2.

Binnen de gemeente worden de risico’s nauwlettend gemonitord. Per afdeling worden de risico’s en de ontwikkelingen daarbinnen bewaakt. De ontwikkelingen omtrent risico’s worden centraal bijgehouden en bij besluitvorming vormt risicomanagement een vast onderdeel. Het beleid is erop gericht om risico’s daar waar mogelijk te vermijden of anders maatregelen te treffen om risico’s te verkleinen of af te dekken, bijvoorbeeld door verzekeringen. Voor risico’s die niet afgedekt zijn moet de gemeente een weerstandsvermogen hebben.

Risicoprofiel en bepaling van de benodigde weerstandscapaciteit

Minimaal twee maal per jaar wordt er op basis van de geïnventariseerde risico’s een risicoprofiel samengesteld. Op basis van kansberekening is het risicoprofiel bepaald op € 10,9 mln.

De geïnventariseerde risico’s zijn in onderstaande risicokaart weergegeven, waarbij het gevolg in geld is afgezet tegen de kans dat het risico zich voordoet. Het betreft de inventarisatie van concrete en specifieke risico’s, na het treffen van beheersmaatregelen. Een belangrijke constatering is dat het aantal risico’s in de rechterbovenhoek (grote kans op groot gevolg) beperkt is. Het betreft hier met name risico’s met betrekking tot de decentralisaties.

500.000 | < risico < | 99.999.999 | 1 | 7 | 4 | 1 | 0 |

250.000 | < risico < | 500.000 | 0 | 2 | 3 | 3 | 0 |

100.000 | < risico < | 250.000 | 7 | 2 | 7 | 2 | 0 |

25.000 | < risico < | 100.000 | 7 | 15 | 11 | 0 | 0 |

0 | < risico < | 25.000 | 19 | 3 | 9 | 1 | 5 |

kans | 10% | 30% | 50% | 70% | 90% |

Uitgangspunt is dat het risicoprofiel afgedekt moet zijn door risicoreserves. Bovendien worden grote risico’s extra afgedekt (ratio 2). In de huidige situatie is de ratio 2 van toepassing op Green Park Aalsmeer Gebiedsontwikkeling B.V. (GPA), project Dorpscentrum en de decentralisaties sociaal domein.

Met de geïnventariseerde risico’s vermenigvuldigd met de ratio is de benodigde weerstandscapaciteit bepaald op € 17,9 mln. Overeenkomstig de beleidsuitgangspunten van de nota Financieel gezond moet het risicoprofiel vermenigvuldigd met de ratio volledig worden afgedekt met reserves.

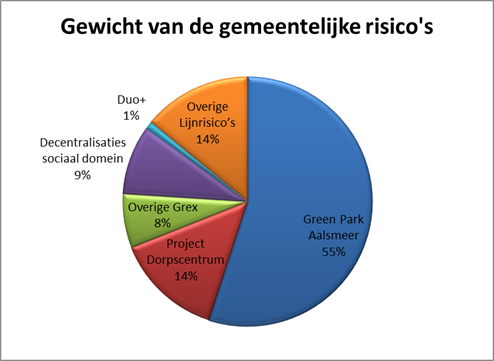

Belangrijkste risico’s

Op basis van kansberekening is het gewicht van de diverse risico’s weergegeven in onderstaande tabel.

Risico | Ratio | Gewicht |

Green Park Aalsmeer | 2 | 55% |

Project Dorpscentrum | 2 | 14% |

Overige Grondexploitaties | 1 | 7% |

Decentralisaties sociaal domein | 2 | 9% |

Duo+ | 1 | 1% |

Overige Lijnrisico’s | 1 | 14% |

In deze paragraaf volgt een toelichting op hoofdlijnen van de belangrijkste risico’s van de gemeente.

GPA

Het belangrijkste risico van de gemeente Uithoorn is een toename van het tekort op de exploitatie van GPA. Gemeente Uithoorn en gemeente Aalsmeer participeren beiden voor 50% in GPA. Beide gemeenten staan voor 50% garant voor een bedrag van maximaal € 100 mln. voor GPA. GPA is in 2004 opgericht om een bedrijventerrein te realiseren aan de omgelegde N201. Ook was het de bedoeling om de gemeentelijke bijdrage aan de omlegging van de N201 te betalen met het financiële resultaat van de grondexploitatie. Voor de bekende verliezen is reeds een voorziening getroffen. Hoewel er positieve ontwikkelingen zijn blijft er een kans dat het tekort op de grondexploitatie van GPA zal toenemen. Bij een tekort op de grondexploitatie zal de gemeente uit hoofde van de garantstelling worden aangesproken voor dit verlies.

Project Dorpscentrum

Voor het project Dorpscentrum zijn in het verleden een aantal aankopen gedaan, waardoor de boekwaarde was opgelopen. In de afgelopen jaren zijn forse verliezen ontstaan, die afgedekt zijn met een voorziening. Daardoor is het risicoprofiel beperkt. Toch blijft er een risico dat de ramingen niet gehaald zullen worden en de bepaalde bandbreedte overschreden wordt.

Overige grondexploitaties

Naast project Dorpscentrum heeft de gemeente Uithoorn nog een beperkt aantal bouwgrondexploitaties (BGE) waarvan Legmeer-West de grootste is. Ook hier zijn de afgelopen jaren voorzieningen getroffen, waardoor het risicoprofiel is teruggelopen.

Decentralisaties sociaal domein

Voor de invoering van de decentralisaties sociaal domein is een bestemmingsreserve gevormd voor een bedrag van € 2,7 mln. Dit bedrag wordt in een periode van 2015-2017 ingezet om zo de tekorten door de invoering van de decentralisaties sociaal domein af te dekken. Hiermee is er drie jaar de tijd om de knoppen van de decentralisatie in de juiste stand te zetten.

De structurele gevolgen van de decentralisaties zijn ook in deze begroting budgettair neutraal opgenomen.

Voor het sociaal domein ontvangt de gemeente Uithoorn aanzienlijk minder middelen van het rijk. Daarop is een grondige analyse gemaakt van de beschikbare budgetten. Binnen de budgetten is ruimte gevonden om de korting op te vangen zonder dat het beleid hoeft te worden aangepast. Dit past bij de wens van de raad om “scherp aan de wind te zeilen”, ofwel, geen extra stelposten opnemen die later tot een begrotingsoverschot kunnen leiden. Hoewel er bij het sociaal domein nog zeer veel onduidelijkheden zijn, laten eerste cijfers geen negatief resultaat zien. Daarom is het risico bijgesteld van extreem groot (90% kans) naar groot (70% kans). Gezien de onzekerheid omtrent de aantallen en daarmee de werkelijke kosten van de specialistische jeugdzorg is het risico nog steeds aanzienlijk.

Duo+

Over de duo+-begroting is meer duidelijkheid gekomen. De gegevens uit de (concept)begroting van duo+ zijn meegenomen in deze begroting. Daardoor kon het risico neerwaarts worden bijgesteld.

Overige risico’s

De overige risico’s bestaan uit ongeveer honderd onderwerpen. Het betreft onder meer de (herverdeling) algemene uitkering gemeentefonds, risico’s binnen verbonden partijen (omgevingsdienst, veiligheidsregio, GGD), schadeclaims, ICT/digitalisering en personeel (wachtgelden, arbo, arbeidsmarkt). Op een aantal van deze risico’s heeft de gemeente geen invloed, maar voor het merendeel van de risico’s zijn beheersmaatregelen benoemd.

Vennootschapsbelasting (VPB) voor gemeenten

De invoering van de VPB voor gemeenten per 2016 levert een nieuw risico op. In het beste geval is er geen sprake van belasting. Maar ook in dat geval moet wel aan administratieve verplichtingen worden voldaan, hetgeen een administratieve lastenverzwaring geeft.

Beschikbare weerstandscapaciteit

Volgens het bestaande beleid worden de risicoreserves afgestemd op het risicoprofiel. De risicoreserves moeten een weerstandscapaciteit bevatten van € 17,9 mln. De risicoreserves hebben een hoogte van € 15,9 mln. (exclusief een bestemd deel van € 0,4 mln.). Daarmee is de Algemene risicoreserve € 2 mln. onder het vereiste niveau bij ratio 2.

Om de risico’s voldoende af te dekken, zoals vastgelegd in de uitgangspunten van nota Financieel gezond, dient € 2 mln. te worden toegevoegd aan de risicoreserves. Volgens het vastgestelde beleid (nota Reserves en voorzieningen 2013) moet een eventueel tekort worden aangevuld. In eerste instantie kan de Budgetegalisatiereserve hiervoor worden gebruikt. Indien dit niet mogelijk is dient de reserve binnen een redelijke periode (maximaal tien jaar) te worden aangevuld ten laste van de begroting. Gezien de krappe financiële positie wordt nu wel een aanvang gemaakt met het op hoogte brengen van het weerstandsvermogen met € 0,1 mln. per jaar. In de aankomende periode van 3 jaar zal meer duidelijkheid komen over een aantal grote risico’s, zoals het Dorpscentrum en de decentralisaties. Dan zal tevens duidelijk worden of dit bedrag voldoende is om het weerstandsvermogen binnen de vereiste periode op peil te brengen.

Overigens kunnen, naast de risicoreserves, andere bronnen worden aangemerkt als weerstandscapaciteit, zoals de post Onvoorzien (€ 0,1 mln.), de Budgetegalisatiereserve (€ 1,2 mln.) en eventuele stille reserves. Ook belastingcapaciteit kan als weerstandsvermogen worden aangemerkt (zie kengetallen in deze paragraaf). Indien noodzakelijk kan een beroep op deze bestanddelen worden gedaan.

Conclusie weerstandvermogen

Beoordeling weerstandscapaciteit | |

Benodigd weerstandsvermogen | € 10.900.000 |

Stand risicoreserves per 1-1-2016 | € 15.900.000 |

Gemiddelde ratio weerstandsvermogen: | 1,46 |

Benodigde reserve bij ratio 1,4 (ruim voldoende) voor alle risico's | € 15.300.000 |

Benodigde reserve bij ratio 2 (grote risico’s) en 1 (overige risico’s): | € 17.900.000 |

Benodigde reserve bij ratio 1,5 (grote risico’s) en 1 (overige risico’s): | € 14.400.000 |

Overschot weerstandsvermogen bij ratio 1,4 voor alle risico's | € 600.000 |

Tekort weerstandsvermogen bij ratio 2/ratio 1 | € -2.000.000 |

Overschot weerstandsvermogen bij ratio 1,5/ratio 1 | € 1.500.000 |

Integrale beoordeling van alle risico’s: | 1-9-2015 |

Het weerstandsvermogen wordt bepaald door het risicoprofiel (€ 10,9 mln.) af te zetten tegen de beschikbare weerstandscapaciteit. Hieruit volgt een ratio die de mate van weerstandsvermogen van de gemeente aangeeft. De beschikbare weerstandscapaciteit wordt in deze berekening beperkt tot de stand van de risicoreserves (€ 15,9 mln.). De ratio komt uit op 1,46. In zijn algemeenheid wordt dit beoordeeld als ruim voldoende weerstandsvermogen. Dat wil zeggen dat beschikbare weerstandscapaciteit toereikend is om de (financiële) gevolgen van de geïnventariseerde risico’s op te vangen.